№ 01

全球知识工作者0亿+

全球知识工作者总规模,约占全球劳动力的三分之一;其中 75% 已开始在工作中使用生成式 AI。

Source · M-Files、Braintrust Blog · 微软 2024 工作趋势指数

从 主动式贴身秘书,到 A2A 网络中的个人计算节点,再到 个人模型与智能劳动力市场。 我们用三层递进的视角,独立测算 HippoGenius 这类端侧 Agent Native 硬件,在十年时间窗口里能够触及的真实市场体量。

个人 AI 助理正从被动聊天工具,向端侧、多模态、主动执行的 Agent 设备演进。HippoGenius 通过端侧运行多模态大模型并持续采集用户上下文,有潜力成为新一代基座型入口;其市场机会需要从三层递进的视角来评估。

全球知识工作者总规模,约占全球劳动力的三分之一;其中 75% 已开始在工作中使用生成式 AI。

Source · M-Files、Braintrust Blog · 微软 2024 工作趋势指数

2024 年 162.9 亿美元,2033 年达到 738 亿美元,2024–2033 年 CAGR 为 18.8%。

Source · Grand View Research

多智能体系统市场 2024 年仅 72 亿美元,2034 年将达 3,754 亿美元,10 年 CAGR 高达 48.6%。

Source · Market.us

第一层 3,600 + 第二层 700 + 第三层 400 = 4,700 亿美元;乐观场景下,单第三层 TAM 即可达 2,000 亿美元。

Source · 本报告独立测算

短期通过硬件销售切入爆发期的 AI 助手市场;中期成为 A2A 网络中的个人节点并参与多智能体协同价值链;长期借助端侧算力与个人数据,成为个人模型训练与交易平台的入口。

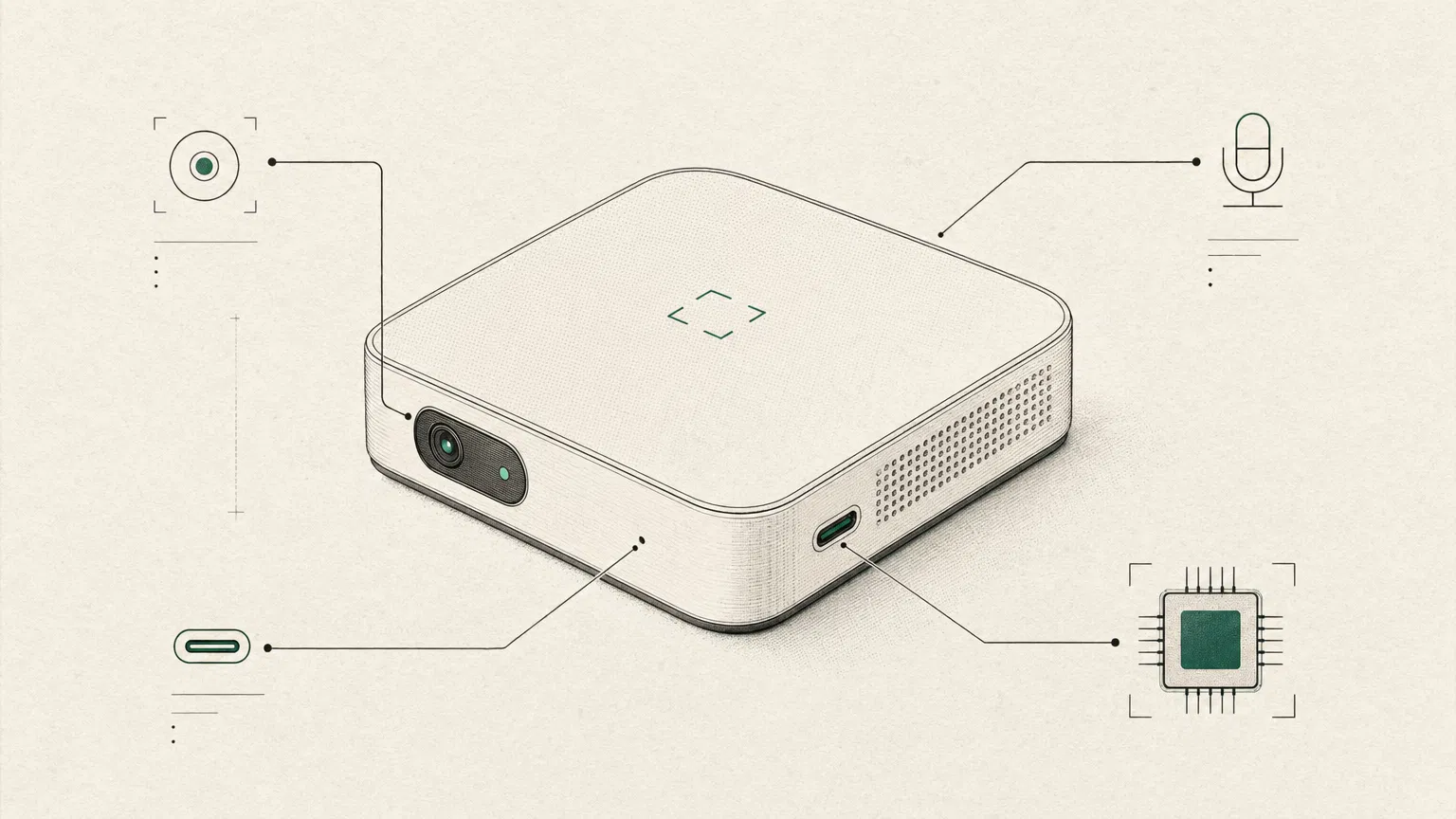

一台能在本地运行 100B 级多模态混合专家模型的随身计算节点,是产品的物理形态;建立「个人上下文网络」与「个人模型市场」让用户掌控数据与智能能力,是其更长期的愿景。

切入爆发期的 AI 助手市场,硬件销售作为入口;本地多模态推理形成体验差异。

成为个体在多智能体世界的可信集散中枢;订阅、API 调用与任务分发形成持续收入。

端侧训练专属模型并通过分布式推理网络贡献劳动力,开启 AI 劳动力市场。

为避免把不同时间窗口、不同价值链位置的市场混为一谈,我们把机会切成三层:每一层有独立的用户、产品形态、商业模式与竞争结构,但共享同一条端侧硬件 + 上下文中枢的技术主线。

面向 10 亿全球白领与知识工作者的 AI 助理与效率工具市场,从被动对话向主动执行演进,硬件端通过端侧推理与全模态采集打开「上下文中心」的入口。

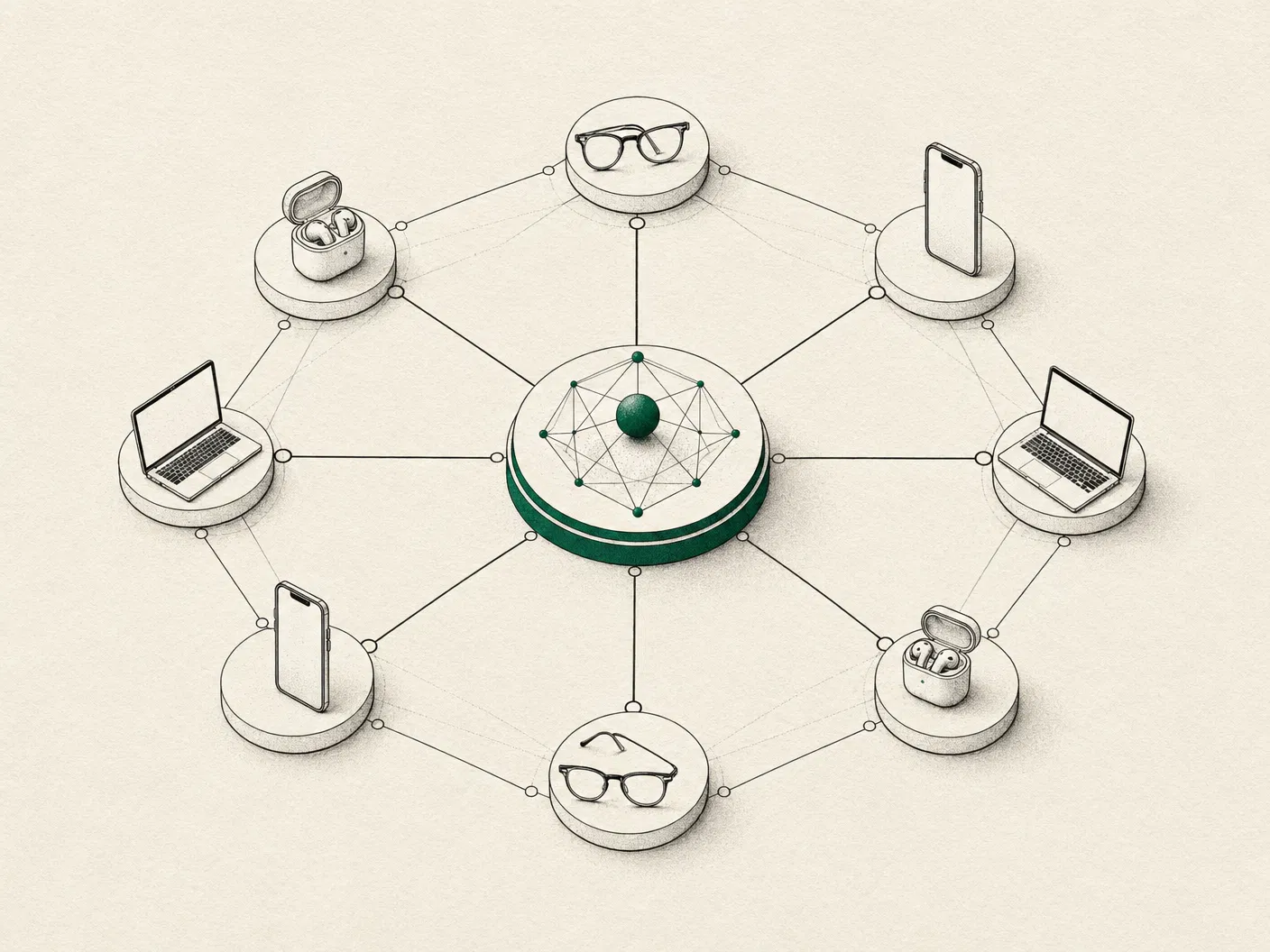

在 Multi-Agent System 与 Agent-to-Agent 协议普及之后,每个个体都需要一个可信的「个人计算节点」作为其他 Agent 访问用户世界模型的唯一入口。

当端侧算力与联邦学习成熟,个人将训练并出售专属模型,通过分布式推理网络贡献劳动力,形成全新的「AI 劳动力市场」。

十亿全球白领的 AI 助理与效率工具市场,正在从被动对话走向主动执行。HippoGenius 的端侧硬件买断模式,相对云端订阅给出了一条「成本更低、隐私更高、上下文更完整」的差异化路径。

目标群体是全球范围内的白领与知识工作者:依赖大量信息处理、日程管理、文档撰写与沟通协作。生成式 AI 已经成为他们的工作日常,但当前大多数工具仍是被动对话界面,缺乏主动执行任务与持续上下文采集的能力。

Source · M-Files · Braintrust · 微软 2024 工作趋势指数

知识工作者认为 AI 在工作中提供的最重要价值

软件层面,AI 助手市场进入十年量级的复合增长;硬件层面,AI PC 与 AI 眼镜在 2025 年正式形成出货拐点,为个人 AI 助理在终端层面的爆发奠定基础。

2024 → 2033,CAGR 18.8%(Grand View Research)

2025 年 AI PC 占比已达 31%,2028 年预计达 94%(Gartner / IDC)

2025 年 870 万副,年增长 322%;Meta 占 85.2% 份额

主流 AI 助手定价集中在每月 $10–30 区间,AI 穿戴设备售价集中在 $99–699 加 $100–288 年费。HippoGenius 选择「硬件买断 + 本地推理 + 无云端订阅」的策略,对比云端 token 成本,回本周期约 4.8 天。

| 产品 / 方案 | 类别 | 硬件价格 | 订阅 | 备注 |

|---|---|---|---|---|

| Microsoft Copilot Pro | 软件订阅 | — | $20 / 月 | 需额外购买 M365;真实成本约 $29.99 |

| Copilot for Business | 企业 SaaS | — | $30 / 用户 / 月 | 存在降价至 $18 的竞争压力 |

| Notion Business | 协同工具 + AI | — | $20 / 用户 / 月 | 估值 $100 亿,付费用户 400 万 |

| Plaud NotePin | AI 穿戴 | $159–179 | $99.99–239.99 / 年 | 聚焦语音转录单点场景 |

| Limitless Pendant | AI 穿戴 | $99 | — | 已被 Meta 收购并停止销售 |

| Humane AI Pin | AI 穿戴 | $699 | $24 / 月 | 退货率高,仅约 7,000 台在用 |

| Rabbit R1 | AI 助手设备 | $199 | 无订阅 | 主打语音助手,单点功能 |

| HippoGeniusSubject | Agent Native 硬件 | 买断 | 无云端订阅 | 约 4.8 天回本(vs 云端 token 成本) |

假设全球知识工作者 10 亿人、平均 ARPU 介于 $100–240/年、采用率 10%–40%,构建保守 / 中性 / 乐观三套情景。中性场景下,第一层市场 SOM 约 0.5 亿美元,乐观场景接近 3 亿美元。

结构性机遇明显,但消费者教育与巨头竞争同样真实。HippoGenius 需要用稳定的体验和清晰的差异化价值跨越「Humane AI Pin 式」的早期失败。

在多智能体协同的未来,每个人都需要一个可信的「个人计算节点」作为其他 Agent 访问用户上下文的唯一入口。这个节点既是硬件,也是身份和权限的中枢。

MAS 与 AI Agents 市场以接近 50% 的复合增速扩张,A2A 协议进入标准化阶段,端侧算力则随 AI PC 与 Edge AI 硬件普及而持续增厚——四股力量正合流推动「个人节点」从概念走向产品形态。

MAS / AI Agents 高斜率扩张 · Edge AI 与数字劳动力市场底部稳健抬升

第二层市场的价值由两段构成:硬件销售(个人节点设备本身)+ 持续的服务与网络价值(订阅、Context-as-a-Service、广告与任务分发、数据交易)。

既有操作系统、超级 App、超级硬件与端侧 AI 设备初创共同构成竞争格局,但目前没有任何一方完整覆盖「个人上下文中心 + A2A 互操作」的双重定位。

依然是入口,但倾向云端模型与中心化数据,难以捕捉跨设备和线下场景。

可能将个人节点嵌入平台生态、强调网络效应,但用户隐私和多模态采集受限于平台策略。

聚焦录音转写或语音控制,未形成完整的上下文中心和 A2A 网络功能。

结合硬件销售与订阅价值:中性场景下,第二层市场 TAM 约 700 亿美元、SAM 约 210 亿美元、SOM 约 2-4 亿美元;乐观场景 TAM 可达 1,350 亿美元,长期还可通过 A2A 服务费、广告与任务分成进一步放大。

第二层市场最大的不确定性不是终端能力,而是协议与生态:标准的归属、巨头的策略、数据隐私的法规框架,都会决定个人节点能否真正成为流通中枢。

当端侧算力普及、联邦学习成熟,个人将能够训练并「出售」属于自己的模型。硬件由消费电子变成「个人资产」——产出数据、算力、技能,形成新的 AI 劳动力市场。

第三层的形成依赖三个前提:端侧算力达到可训练中小模型的门槛、联邦学习与隐私计算成熟、以及 A2A / 分布式推理网络具备经济可行性。HippoGenius 提供的 275 TOPS / 100B MoE 端侧能力,正处于这条曲线的起点。

本地沉淀海量多模态上下文,训练个人专属的小模型,形成可复用的「数字分身」。

医生、律师、设计师等专业人群将经验封装为可授权的模型/技能;市场化交易形成长尾收入。

闲置算力与专属模型通过分布式推理网络对外服务,用户按 API 调用或任务完成度获得收入。

第三层市场并非空中楼阁:数字劳动力(Digital Workforce)与自由职业者市场已经展现出同样的「技能 + 算力 + 市场」飞轮,未来将与个人模型市场自然嫁接。

第三层市场在时间轴上更晚但上限更高:假设 5%–20% 的知识工作者愿意将个人模型租赁或提供分布式推理服务,年人均收入 $200–$1,000,三套情景分别对应 100 / 400 / 2,000 亿美元的 TAM。

把三层市场放在一张图上:第一层是当下可执行的基础盘;第二层规模次之但具备最强的网络效应;第三层短期可获得市场最小,但在乐观假设下是单层 TAM 最大的长期机会。

单位:亿美元 · SOM 表示 3–5 年可获得市场中位数

第三层是个真正「make-or-break」的愿景赌注:技术难度与生态不确定性最高,但成功后的回报也最大。关键能力在于端侧训练基础设施、分布式推理的可靠性,以及围绕个人模型的法律与伦理规则。

本报告所引用的市场规模、出货量、定价与用户行为数据,均来自公开的研究机构、行业媒体与企业财报。下表列出全部 18 项核心数据源,便于读者复核与延伸阅读。

| № | 指标 | 数值 / 口径 | 来源 |

|---|---|---|---|

| 01 | 全球知识工作者数量 | 美国 >1 亿,全球 >10 亿 | M-Files、Braintrust Blog |

| 02 | 生成式 AI 使用率 | 75% 全球知识工作者使用,46% 在过去 6 个月开始 | 微软 2024 工作趋势指数 |

| 03 | AI 助手市场规模 | 2024 $16.29B → 2033 $73.8B(CAGR 18.8%) | Grand View Research |

| 04 | AI 眼镜出货量 | 2025 870 万副 → 2026E >1,500 万副 | Omdia via The Fast Mode |

| 05 | AI PC 出货量 | 2025 7,780 万台(占 PC 31%),2028 94% PC 具备 AI 能力 | Computerworld 引用 Gartner / IDC |

| 06 | 多智能体系统市场 | 2024 $7.2B → 2034 $375.4B(CAGR 48.6%) | Market.us |

| 07 | AI Agents 市场 | 2024 $5.43B → 2034 $236B(CAGR 45.8%) | Precedence Research |

| 08 | Edge AI 硬件市场 | 2025 $26.14B → 2030 $58.9B(CAGR 17.6%) | MarketsandMarkets via PR Newswire |

| 09 | 数字劳动力市场 | 2024 $4.84B → 2034 $23.7B(CAGR 17.2%) | Market.us |

| 10 | 自由职业者经济 | 全球 1.57 亿独立专业人士,年收入 $1.3T;US 2024 7,640 万人 | DojoBusiness |

| 11 | Upwork 研究 | 28% 知识工作者自由职业,2024 创造 $1.5T;54% 高技能掌握先进 AI 工具 | Upwork Future Workforce Index 2025 |

| 12 | OpenAI 收入 | 2024 $6B → 2025 $20B,并计划发布首款设备 | Reuters |

| 13 | Notion 统计 | 2024 收入 $400M、用户超 1 亿、付费 400 万、估值约 $10B | SQ Magazine |

| 14 | Copilot 定价 | Pro $20/月(需 M365),真实 ~$29.99;Business $30/用户/月 | AI Empire Media |

| 15 | Plaud NotePin 定价 | 设备 $159-179,Pro 订阅 ~$99.99/年,Unlimited ~$239.99/年 | AffiliateBooster |

| 16 | Limitless Pendant 定价 | $99,被 Meta 收购后停止销售 | TechCrunch |

| 17 | Rabbit R1 定价 | $199,无订阅费 | Shacknews |

| 18 | Humane AI Pin 销售 | $699 + $24/月;2024 年 8 月仅约 7,000 台在用,退货率高 | The Verge |

注:本报告由独立分析师依据公开资料整理,测算中的所有 TAM / SAM / SOM 情景为概率性假设,仅用于战略判断参考,不构成任何投资建议。引用数据以原始机构发布为准。